【太平资产杯·IAMAC2016年度征文】系列之三十

编者按:为推动全行业积极思考、集中行业智慧,探讨低利率市场环境下的保险资产配置方式转型与创新,由中国保险资产管理业协会主办、太平资产管理有限责任公司协办了主题为“低利率环境下保险资产配置策略与创新”的“太平资产杯·IAMAC2016年度征文”活动。活动于2016年6月启动,2017年2月公布了获奖名单,一等奖1名,二等奖3名,三等奖5名和优秀奖10名。征文择优纳入到《IAMAC2016年度征文论文集》,并将于2017年3月底由上海财经大学出版社公开出版发行。

2017年征文活动也正在积极筹备,将于近期发布,欢迎业内外关注与参与,征文相关事项可查阅协会官网(/xxyj/ndzw/)、协会官微(IAMACfrom2014)。

“太平资产杯·IAMAC2016年度征文”优秀论文将于协会官微陆续刊载,欢迎阅读、关注。

【太平资产杯·IAMAC2016年度征文】系列之三十

我国保险资金资产配置效率研究及其启示

太平资产管理有限公司 杜长春

摘要:资产配置效率,主要是度量资产配置对资金投资收益的贡献度。本文根据我国保险资金运用的实际情况,通过建立面板数据模型,研究了保险资金投资收益与战略性资产配置之间的关系,重点对保险资金资产配置对其投资收益的贡献度进行了实证分析。研究表明虽然我国保险资金资产配置对资金运用收益率的整体解释程度偏低,但是在剔除股市大幅下跌时期外的大部分时期内,资产配置对保险资金运用收益率仍有较高的解释程度,表明保险资金做好资产配置仍具有积极意义。我国保险资金战术性资产配置管理能力较强,但是稳定的战略性资产配置结构尚未形成。需要在加强的研究的基础上,对战略性与战术性资产配置层面共同进行优化调整,适应市场中短期变化。

关键词:保险资金;资产配置效率;战略性资产配置

一、资产配置效率问题的提出及研究现状

(一)资产配置及资产配置效率问题研究的意义

资产配置是规模资金投资决策过程中最为重要的环节之一,也是决定投资组合相对业绩的主要因素。资产配置策略实质上是一种风险管理策略,是投资者基于不同的投资目标和风险偏好,平衡可投资品种的风险——收益特征,将投资资金在不同的资产类别之间进行分配,来减少市场波动对投资组合的影响。其基本思路是,根据宏观基本面,结合货币市场、汇率市场出台的政策以及宏观调控政策等,结合不同投资组合对预期回报率、标准差等指标的预测,进行科学的资产配置以获取更高的收益并承担最低的风险。

从时间跨度和风格类别上看,资产配置策略包括了战略性资产配置策略(Strategic Asset Allocation)、战术性资产配置策略(Tactical Asset Allocation)。战略性资产配置策略是指资金管理者为了实现长期投资目标而决定在不同资产类别之间进行配置的投资政策,是投资者根据自身的风险承受能力,对资金做出一种事前的、整体性的规划和安排,战略性资产配置策略是一种结合经济周期变化而调整的长期决策,根据它所确定的投资组合可以被视为核心的资产投资组合,又称为政策性资产配置(Policy Asset Allocation)。战术性资产配置策略是在战略性资产配置的基础上根据市场短期变化,对具体的资产比例进行调整,是投资者抓住由于宏观和微观经济层面以及政策面的变化而导致金融市场价格偏离内在价值的机会,通过选时主动调高或降低不同资产类别的配置比例,其作用也被称为“选时效应”。

资产配置效率是衡量资产配置对资金投资业绩的贡献程度,有助于资金管理者深入了解资产配置对同一基金产品在时间序列上业绩变化的贡献程度,也能够帮助了解不同基金之间业绩差异的内在原因,从而使资金管理者可以根据自身特点构建投资管理体系并研究开发不同类型的产品。

本文借鉴国内外对证券投资基金资产配置效率分析方法,通过建立面板数据模型,对我国保险资金运用资产配置效率进行实证研究,重点分析了我国保险资金投资收益与资产配置之间的关系,以及战略性资产配置对我国保险资金投资业绩的影响,通过分析结合当前低利率市场环境,为保险资金提高投资效率,制定和调整资产配置策略提供理论和实证研究支持。

(二)国内外研究综述

国内外学者的研究新万博体育_万博体育app下载-中国竞彩网|首页:集中在对于证券投资基金资产配置效率方面,Brinson,Hoid和Beebower(1986)论证了战略性资产配置对于基金业绩在时间序列上变动的贡献成为93.6%,远超过“市场选时”和“证券选择”对基金业绩的贡献程度。Ibbotson 和Kaplan(2000)研究表明,战略性资产配置对同一基金收益率时间序列上波动的解释程度为90%,对不同基金收益率差异的解释程度约为40%,平均而言,同一基金战略性资产配置对总收益水平的贡献度高于100%。

国内学者对资产配置领域也给予了越来越多的关注,但新万博体育_万博体育app下载-中国竞彩网|首页:集中在对于证券投资基金的研究,并得到不同的研究结论。张雪莹(2005)采用BHB模型研究发现我国开放式基金中58%可由战略性资产配置解释,而封闭式基金大部分归于选时因素。蒋晓全,丁秀英(2007)通过实证研究表明政策性资产配置在时间序列上对同一基金的业绩起着重要作用,而基金积极管理程度与政策性资产配置对不同基金业绩差异贡献程度的关系不明显。李学峰等(2008)研究发现,我国证券投资基金的战略性资产配置对基金收益的影响占主要地位,战术性资产配置中的证券调整的影响也相对较大。崔志伟,鲍亦群(2010)研究认为政策性资产配置对同一基金业绩在时间序列上变动的解释程度为88.6%,而政策性资产配置对不同基金之间业绩差异的解释程度仅为18.64%,政策性资产配置对基金收益的贡献程度高达86.75%。但部分学者仍持有不同的研究结论,周新辉,李明亮(2007)的实证研究结论表明中国基金资产配置对基金收益率的解释程度以及贡献度总体上偏低。肖欣荣,孙权(2013)通过考虑市场因素,去除了市场趋势对时间序列模型的干扰后,研究结论表明市场因素对基金业绩的解释程度占据了主导地位,而战略性资产配置与战术性资产配置对基金业绩具有同等重要的贡献。

相比之下,目前国内学者对于保险资金资产配置效率的相关研究仍然较为匮乏,本文研究了不同的资产配置策略对保险资金收益的贡献度,将有助于提高保险资金资产配置效率,制定更有针对性的资产配置策略,同时也能够为低利率市场环境下,保险资金资产配置策略的调整提供更强的理论和实证研究支持。

二、我国保险资金配置结构与投资收益变化特征

(一)我国保险资金资产配置结构

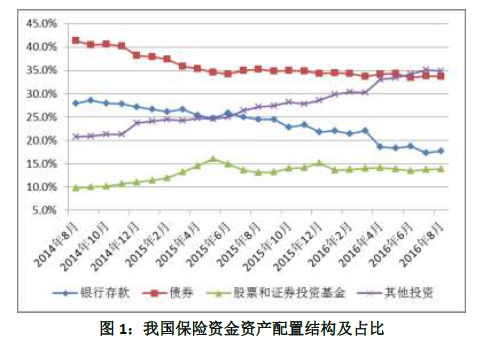

我国保险资金目前的配置领域主要包括了银行存款、债券、股票和证券投资基金、另类投资四大类。其中另类投资主要包括基础设施投资计划、不动产、长期股权以及信托金融产品等。在资产荒背景下,我国保险资金在另类投资领域的配置占比持续上升,自2016年6月已超过债券成为保险资金配置占比最高的投资领域,截至2016年8月末,保险资金在银行存款、债券、股票和证券投资基金、另类投资四大领域的投资占比分别为17.68%、33.67%、13.85%和34.80%。从变化趋势看,我国保险资金在银行存款以及债券上的配置占比整体呈现持续下降的态势,而另类投资配置占比持续上升,股票和证券投资基金占比在2015年出现快速提高后整体保持平稳。

(二)我国保险资金投资收益变化特征

我国保险资金运用收益率整体较为稳健,2004年以来其中2007年与2015受股票市场出现阶段性牛市等因素影响收益率相对较高,而2008年受全球金融危机冲击,在股票市场下跌等因素影响下收益率出现快速回落。从保险资金收益率与经济增速之间的关系看,在2004年至2012年二者走势较为一致,2004-2007年经济高增长阶段,收益率持续上升,而在2008-2012年间,经济增速与投资收益率同步下降。但是,自2013以来,经济增速虽然持续回落,而保险资金投资收益率呈现逐年上升的态势。从保险资金运用政策变化看,2012年10月开始,保险投资渠道得到进一步拓宽,不动产、基建债权投资计划、PE投资等另类投资政策放开,并且在2013年之后,保险公司资产配置随之调整,另类投资占比持续上升。因此,保险资金资产配置结构的变化与投资收益之间的关系也需要从实证上进一步明确。

三、我国保险资金资产配置效率的实证检验

(一)研究方法与模型设计

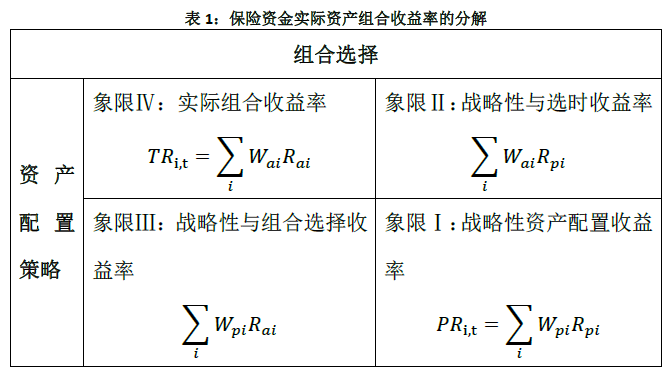

本文主要研究保险资金战略性资产配置对资金运用收益率在时间序列上波动的解释程度。对于战略性资产配置,采用BHB模型,将保险资金实际组合收益率进行分解,如表1所示。

(二)实证结果及分析

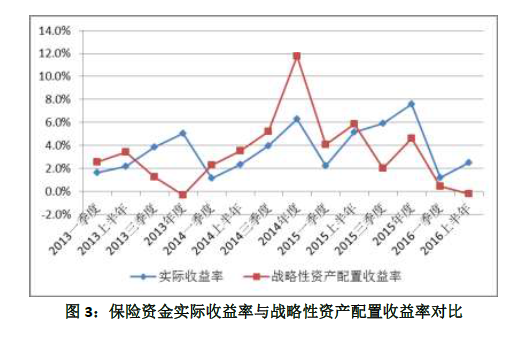

本文选取了2013年一季度至2016年上半年,各季度末保险资金资产配置结构以及收益率数据为样本。计算得到保险资金战略性资产配置收益率与保险资金运用实际收益率之间的数据对比如图1所示。

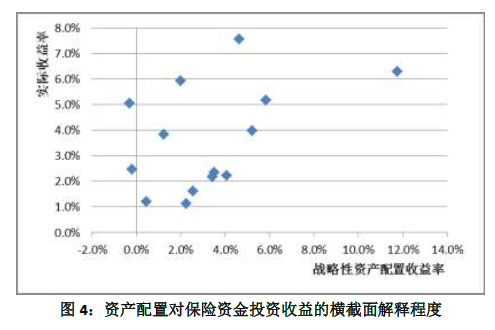

保险资金实际收益率与战略性资产配置收益率之间进行回归检验后的为0.20,战略性资产配置对保险资金实际收益率的解释程度整体偏低。通过对比分析后发现主要是由于2013年下半年以及2015年下半年两组数据存在较大偏离,且均为股市大幅下跌时期。在剔除该时期数据后的回归结果为0.75,表明战略性资产配置对保险资金实际收益率在大部分时期内仍然具有较高的解释程度。

数据表明,保险资金投资收益率具有较强的稳定性,在资本市场出现大幅下跌时,保险资金表现出更强的主动管理能力,即战术资产配置能力较强。而在大幅部分时期内,保险资金资产配置对投资收益仍然具有较强的解释程度,表明加强资产配置的有效性。具体而言,在2013年下半年资本市场呈现出股债双杀格局,沪深300指数在第三季度和第四季度收益率分别为-7.83%与-3.13%,同时债市指数收益率分别为-2.22%与-3.06%,而保险资金2013年下半年投资收益率达到2.87%,同样在2015年下半年沪深300指数累计收益率为-20%,而保险资金2015年下半年投资收益率达到2.40%。表明保险资金管理者的战术性资产配置调整在对冲资本市场大幅波动中发挥了重要作用。

从资产配置角度看,保险资金管理者并未表现出更强的资产配置能力,自2014年年初以来债券市场走出了将近三年的牛市行情,但是保险资金在债券领域的配置比重却在逐步下降,由2014年一月末的43.59%降至2016年8月末的33.67%,尤其是在2015年6月前,配置比重下降速度明显较快。此外,我国保险资金资产配置结构中的债权、另类投资等呈现出趋势性变化特征,表明稳定的战略性资产配置结构尚未形成,主要由于近年来保险资金投资领域的持续拓宽以及资金管理的历史相对较短,资产配置上仍处于探索调整阶段。

四、对低利率市场环境下保险资金资产配置的启示

首先,本文研究结果表明,我国保险资金资产配置对保险资金运用收益率的整体解释程度偏低,但是在剔除资本市场大幅下跌时期外的大部分时期内,资产配置对保险资金运用收益率仍有较高的解释程度,表明保险资金做好资产配置仍具有积极意义,尤其是在资本市场窄幅波动时期,资产配置对保险资金投资收益率的影响更为明显。

其次,我国保险资金管理机构整体表现出较强的战术性资产配置管理能力,避免了因资本市场的大幅波动对投资收益的冲击。与成熟资本市场相比,我国股市仍有较大的系统性风险,因此,保险资金在加强资产配置研究的同时,也要注重对资本市场尤其是股市的预测研究,进一步提高战术性资产配置调整的能力,谨防资本市场异常波动对保险资金投资的不利影响。

第三,在当前资本市场相对平稳、系统性风险可控的条件下,进一步加强战略性资产配置的调整,优化资产配置结构,突出战略性资产配置对投资收益的影响力。我国保险资金资产配置结构仍处于持续调整中,尚未形成较为稳定的资产配置结构。而且保险资金对于大类资产的长周期投资机会的把握能力仍有待提高,通过加强资产配置研究,进一步体现出资产配置结构调整对投资收益的贡献,并逐步形成稳定的战略性资产配置结构。

此外,在当前低利率市场环境下,保险资金管理机构需要进一步加强市场研究,在加强战略性资产配置调整的同时,对于各类资产内部结构也要进行战术性调整,积极应对经济政策变化对资本市场的影响。尤其是目前低利率市场环境的影响因素更为复杂,是国内外经济现状以及宏观调控政策等多重因素共同导致的结果,政策预期扰动因素较多。因此,需要在加强的研究的基础上,对战略性与战术性资产配置层面共同进行优化调整,适应市场中短期变化。

参考文献:

[1] Brinson.G.P, Hood.L .R, Beebower.G.L..Determinants of Portfolio Performance [J]. Financial Analysts Journal,1986,Vol.42,No.4,pp:39-48.

[2] Roger G.Ibbotson and Paul D.Kaplan.Does asset allocation policy explain 40,90,or 100 percent of performance?[J].Financial Analysts Journal,2000,Jan/Feb,pp:26-33.

[3] 李学峰,魏娜,张舰. 证券投资基金不同资产配置方式及其对基金收益的影响[J]. 证券市场导报,2008,(9): 71-77.

[4] 张雪莹. 资产配置对基金收益影响程度的定量分析[J].证券市场导报,2005,(10):67-72.

[5] 蒋晓全,丁秀英.我国证券投资基金资产配置效率研究[J].金融研究,2007,(2):89-97.

[6] 崔志伟,鲍亦群. 我国股票型开放式基金资产配置效率研究[J].当代经济, 2010(4):124-125.

[7] 周新辉,李明亮. 中国证券投资基金资产配置效率实证研究[J]. 财经研究, 2007, 33(3):57-64.

[8] 肖欣荣,孙权. 战略还是战术起作用——来自中国基金业绩的证据[J]. 中央财经大学学报, 2013, 1(8):43-50.

紧扣热点聚焦选题 激荡思想凝聚智慧

——关于“IAMAC年度征文”

“IAMAC年度征文”(以下简称征文)是由中国保险资产管理业协会于2015年创办的一年一届的行业研究活动。征文紧扣当年政策热点和行业发展趋势,旨在引导业内外对中国保险资产管理业的关注和思考,聚焦征文活动当年选题并展开研究讨论。

每届征文由协会主办、会员单位参与协办。协会和协办单位共同确立当年征文主题,协办单位获得征文活动冠名。每届征文一般于每年三月份启动,次年年初公布获奖名单,其中包括一等奖1名,二等奖3名,三等奖5名和优秀奖10名。论文将择优纳入到IAMAC系列丛书——《IAMAC年度征文论文集》并交由出版社公开出版发行。

目前已经成功举办了主题为“中国保险资产管理业发展战略与对策征文”的“平安资管杯·IAMAC2015年度征文”和主题为“低利率环境下保险资产配置策略与创新”的“太平资产杯·IAMAC2016年度征文”,获得了来自保险、银行、信托、基金及国内知名高校科研院所等40余家机构参与。《IAMAC2015年度征文论文集》已由上海财经大学出版社公开出版发行,《IAMAC2016年度征文论文集》将于2017年3月底出版发行。

IAMAC2017年度征文”主题现已确定为“服务大局,推进保险资金支持实体经济”,由新华资产协办,具体征文办法将近期通过协会网站和官微公布,欢迎业内外专家关注与参加。协会征稿系统现已启用,征文投稿届时可登录http://zg.iamac.org.cn/。

征文活动举办以来,得到了监管部门和业内外机构的充分好评。征文将继续保持对政策热点的敏感度,及时引导业内外为中国保险资产管理业发展献计献策。

项目负责与联络人:研究规划部 孙老师

联系电话:010-83361680

邮箱: yjbwz@iamac.org.cn